銅行業(yè)深度:新能源主導需求的時代已經(jīng)來臨

能源革命主導增長

國內(nèi)以電力為主

綠色需求占比提升顯著

純電動車用銅量顯著高于傳統(tǒng)汽車。新能源汽車的電池、電動機、高壓高速連接器等對銅提出了更多的需求,根據(jù)ICSG數(shù)據(jù),傳統(tǒng)汽車單車、混合動力電動汽車、插電式混合動力汽車和純電動車單車用銅量分別為23kg、40kg、60kg和83kg。

新能源車單月滲透率接近18%。根據(jù)中國汽車工業(yè)協(xié)會數(shù)據(jù),2021年全國新能源汽車產(chǎn)量354.5萬輛,全年滲透率13.6%,其中12月單月產(chǎn)量為52.2萬輛,滲透率高達17.9%。預計2025年全球新能源汽車銅用量將達到198萬噸,5年CAGR約52%。

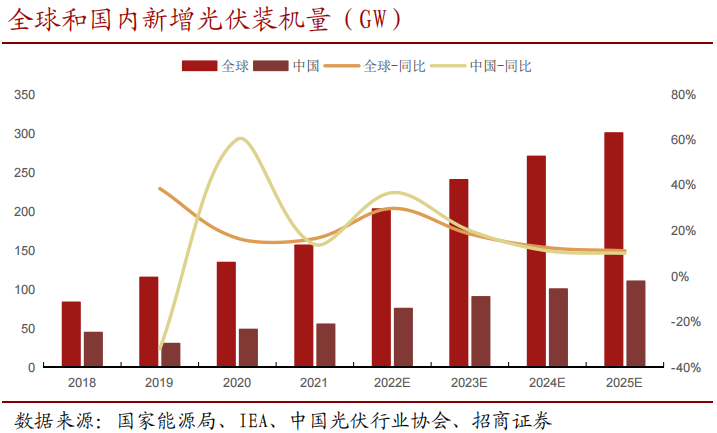

光伏電池板中銅可用于制造高、低壓電纜和光伏集熱器的銅管。根據(jù)Navigantresearch數(shù)據(jù),單位GW光伏裝機銅用量約0.55萬噸。

銅主要用于風力發(fā)電機的定子和轉(zhuǎn)子部分的線圈繞組、高壓電力電纜導體和變壓器線圈。風電領域分為陸上風電和海上風電,海上直驅(qū)風電機組銅用量約16kt/GWh,雙饋電機銅用量約11kt/GWh;陸上直驅(qū)風電機組銅用量約7kt/GWh,雙饋電機銅用量約2.7kt/GWh。

受國內(nèi)補貼政策影響,國內(nèi)過去兩年分別出現(xiàn)陸上風電和海上風電的搶裝潮,2020年陸地風電新增裝機量達68.61GW,2021年海上風電新增裝機量達16.9GW,今年預計將回歸常態(tài)。受此影響,全球風電新增裝機量今年預計將連續(xù)第二年小幅走低,但未來仍有較大增長空間,根據(jù)全球風能理事會(GWEC)的預測,2025年全球風電新增裝機容量將突破110GW,海上風電將高達31.5%。

電力行業(yè)的用銅主要分為兩部分∶電源系統(tǒng)和電網(wǎng)系統(tǒng)。電源系統(tǒng)用銅集中在發(fā)電機,約占電源系統(tǒng)用銅量80%,其余用在電纜、斷路器、電流電壓互感器等發(fā)電廠附屬設備。電網(wǎng)系統(tǒng)用銅集中在高壓輸變電和低壓配電部分,包括高低壓電線電纜、變電站等。電網(wǎng)每投資1億元能帶動800-1000噸的銅消費,電源每投資1億元能帶動200噸的銅消費。

電源投資額增速放緩,電網(wǎng)投資增速由負轉(zhuǎn)正。2021年全年國內(nèi)電源投資完成額為5530億元,同比+4.5%;電網(wǎng)累計投資完成額4951億元,同比+4.1%。電源投資電源投資額連續(xù)第二年超過電網(wǎng)投資額。

雙碳趨勢下對電力系統(tǒng)物理結構、管理模式都提出了巨大的、長期的挑戰(zhàn),中長期來看,電網(wǎng)需要逐步加大投資。據(jù)媒體公開報道,2022年國網(wǎng)電網(wǎng)公司計劃投資額達到5012億,超過2016年峰值水平,較2021年的規(guī)劃額增長6%較完成額也有所增長。

銅管是空調(diào)冰箱等制冷裝置的重要原材料,它主要有兩個用途∶1)制造換熱設備最常用的蒸發(fā)器、冷凝器,俗稱"兩器";2)作為連接管道和管件。2020年家用電器用銅占全國銅需求量的14.6%。

2020年空調(diào)受疫情影響較大,同比-8.3%,2021年增速回暖,全年空調(diào)產(chǎn)量同比+9.4%,為21835萬臺;家用電冰箱產(chǎn)量為8992萬臺,同比-0.4%。全球經(jīng)濟增速回落和國內(nèi)房地產(chǎn)板塊下行可能令空調(diào)增速回落。

建筑用銅中,電線電纜是用銅主體,約占建筑用銅的71%,包括電力電纜和通信線纜,集中使用在配電、布線和家裝用線等方面。建筑用銅部分被測算到電力領域。

根據(jù)我們測算住宅在我國的銅需求占比約9%,非住宅類建筑占比約7%,合計約16%。

2014 年-2018 年;棚改貨幣化啟動,棚戶區(qū)改造進入全面快速發(fā)展階段2014 年 7 月,國務院發(fā)布《國務院辦公廳關于進一步加強棚戶區(qū)改造工作的通知》,要求各地區(qū)抓緊編制完善 2015-2017 年棚戶區(qū)改造規(guī)劃, 標志著棚改進入全面快速發(fā)展階段。 在 2015 年國務院頒布《關于進一步做好城鎮(zhèn)棚戶區(qū)和城鄉(xiāng)危房改造及配套基礎設施建設有關工作的意見》。從棚戶區(qū)實際建成情況來看, 2014-2018 年共改造棚戶區(qū) 2912 萬套, 2015 年后全國棚改開工量持續(xù)維持在 600 萬套以上,超額完成規(guī)劃建設任務。從公共財政支出來看,2014 年-2018年,租賃型住房占比出現(xiàn)明顯回落,棚改相關支出提升至 2018 年的 45.11%,在此階段國家保障性安居工程主要以棚戶區(qū)改造為主。

汽車用銅包括散熱器、制動系統(tǒng)管理、液壓裝置、齒輪、軸承、剎車摩擦片、配電和電力系統(tǒng)、墊圈以及各種連接器、配件和飾件等,其中用銅量比較大的是散熱器。

2021年我國汽車產(chǎn)量結束了2018年以來連續(xù)三年下降的局面。2021年全年我國汽車產(chǎn)量2608萬輛,同比+3.4%。前期因供應鏈問題導致的全球芯片短缺令汽車產(chǎn)銷承壓,預計隨著供應鏈逐漸恢復,汽車產(chǎn)量今年有望繼續(xù)走高。

電子工業(yè)中銅主要應用在半導體集成電路、電真空器件,印刷電路等。集成電路中以銅代替硅芯片中的鋁作互連線和引線框架,電真空器件如高頻和超高頻發(fā)射管、渡導管、磁控管等、需要高純度無氧銅和彌散強化無氧銅,銅印刷電路需要大量的銅箔和銅基釬焊材料。

我國集成電路產(chǎn)業(yè)持續(xù)高速增長。2021年全國生產(chǎn)集成電路3594.3億塊,同比增+33%,根據(jù)中國半導體行業(yè)協(xié)會數(shù)據(jù),去年前三季度集成電路產(chǎn)業(yè)規(guī)模同比+16.1%至6858.6億元。隨著半導體國產(chǎn)替代推進,電子行業(yè)預計仍將維持高景氣度。

文章來源 | 招商證券

劉文平,劉偉潔,賴如川

返回列表

返回列表